私が経験した相続の背景について

プロフィールでも触れていますが、私が50歳の時に父、57歳の誕生日の約2週間前に母がそれぞれ亡くなっており、相続を経験しています。

いずれの相続の時も、実際に相続手続きで動いたのは私でした。

といっても、それぞれの相続の背景は異なり、父の時にはこんな背景がありました。

- 本人が末期がんで余命宣告を受けており、何もしないと死後に口座が凍結されることを知ったため、元気なうちにほとんどの預貯金口座を解約し、現金化してくれていた

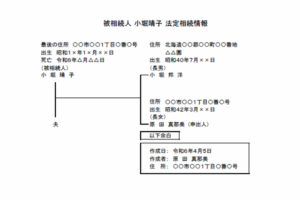

- 相続人は母、兄、私の3人

- 預貯金(ゆうちょ銀行、地元地銀)の相続手続き、実家マンションの父の持ち分の相続登記を自力で行った

- 相続手続きの時、私は無職だった

- 現金と預貯金はすべて母が相続、実家マンションの持ち分は私が相続

そして、母の時はこんな背景がありました。

- 持病が多数あったため、通院し投薬は受けていたが、余命宣告はなかった

- 本人には相続対策など思い及ばず、私も相続対策について話すと、遠回しに「早く死んでくれ」と言っていると母に誤解されるような気がして切り出せなかったため、ほぼ対策なしで相続を迎えた

- 相続人は兄、私の2人

- 預貯金(ゆうちょ銀行、地元地銀、地元信金)の相続手続き、実家マンションの母の持ち分の相続登記は自力で行ったが、相続税の基礎控除額を上回る相続財産があり、相続税の申告だけ税理士に依頼した

- 相続手続きの時、私はフルタイム週5で働いていた

- 母名義の財産はすべて私が相続

こう書くと、兄が1円も相続していないなんて、何て不公平な!と思われるかもしれません。

でも、兄には知的障害があり、お金を計画的に使うことができないため、障害基礎年金で築いた預貯金以外の財産は持たせないようにしているんです。

それでも総額8桁ありますし、今は施設にいて、障害基礎年金の範囲内で生活できる環境のため、これで不足したら民法877条の扶養義務にのっとり援助すればいい話だと思っています。

ちなみに、現在は施設が1、私が3の割合で兄名義の預貯金を管理しています。

預貯金の相続をやってみて気づいたこと

…さて、ここからが本題です。

実際に預貯金の相続を自分でやってみて、気づいたことがいくつかありましたのでお知らせします。

まず父の相続の時ですが。

- 地銀の窓口で手続きしようとしたところ、銀行を通じて投資信託の取引をしていた時期があったらしく、証券口座も持っているため、併せて手続きが必要だと言われました。

残高が少なかったら放置したかったのですが、手続きをしないと残高を開示できないと言われ、仕方なく手続きする羽目に。

ふたを開けてみたら残高ゼロで、手続きのために取得した戸籍の証明手数料だけがかかるという結果で終わりました。 - 実家のメイン口座はゆうちょ銀行で、父の生前は母や兄の財産管理も父がすべて行っており、専用のノートまで作っていました。

そこまでしているので間違いはないだろうと思いましたが、念のため、他に残っている貯金がないか、相続手続きを始める前に調べてもらったところ、100万円の定額貯金が残っていることが発覚。

ちなみに、実家にその定額貯金の証書はありませんでした。

もしこの手続きをしていなかったら、最悪の場合相続人である私と連絡がつかず、100万円が国庫に帰属していたかもしれません。

次は母の相続の時の話です。

- 税務署で、相続開始時点の預貯金の残高や、相続直前の資金移動を確認するため、残高証明書や資金移動を証明するものが必要になります。

資金移動については、預貯金通帳または取引明細書で証明することになるのですが、過去数年分の取引履歴が載っている預金通帳を保管してあれば、金融機関から取引明細書を取り寄せる手間とお金が省けるので、少しは相続人の負担が軽減するかもしれません。

母の場合は、地銀の口座開設から相続開始までの7年弱の資金移動が1冊の通帳に載っていたため、地銀は残高証明書を取るだけで済みました。 - 金融機関、法務局、税務署に提出することを見越して法定相続情報を作ったのですが、母方の祖父が大嫌いだったこともあり、法定相続情報が完成した後に母の出生~婚姻までの戸籍(祖父が筆頭者の戸籍)を破棄しました。

そうしたら、税理士から戸籍の提出を求められました。(詳細は別の記事で書くことにします)

相続税の申告に法定相続情報が使えることを説明しても理解してもらえなかったため、しぶしぶ母の出生~婚姻までの戸籍を、祖父の出身地である富山から再度取り寄せる羽目になり、証明手数料が二重にかかってしまいました。

まとめ

以上の経験からお伝えしたい相続対策のまとめです。

まずは被相続人側でできる対策から。

- 使わなくなった口座は解約しておく

(解約と相続開始の時期によっては残高証明書や取引明細書が必要になり、手数料が発生するかもしれませんが、少しは相続人の負担を軽減することができる場合もあると思います) - 解約した口座や、記載欄がいっぱいになって繰り越した口座の通帳は一定期間保管しておく

(最低でも相続開始から過去5年分の取引履歴が必要となりますが、可能な方は過去10年分の通帳を保管していただく方が確実かもしれません。

ただし、未記帳の明細が大量にあり、次回記帳時に合計額で記帳されたものは証明に使えませんのでご注意下さい)

次に相続人側でできる対策です。

- ゆうちょ銀行の口座をお持ちの方は、相続手続きの時、一緒に「貯金等照会書」という書類をゆうちょ銀行(郵便局)の窓口に提出し、把握できていない貯金がないかの照会を行っておく

(後から、何らかの理由で手続きから漏れた貯金が見つかった場合は、再度相続手続きのために窓口に足を運ばなければなりません。

また、被相続人がどの金融機関に口座を持っていたかという点もあやふやな場合は、ひとまず心当たりのある金融機関の目星をつけて問い合わせてみましょう) - 法定相続情報を作成した後も、作成に使用した戸籍は保管しておく

(こんなドジをするのは私くらいかもしれませんが)

いかがでしたでしょうか?

これならすぐにできそうですよね。

相続対策は少しでも早く始める方がいいので、できることから少しずつ始めていきましょう。